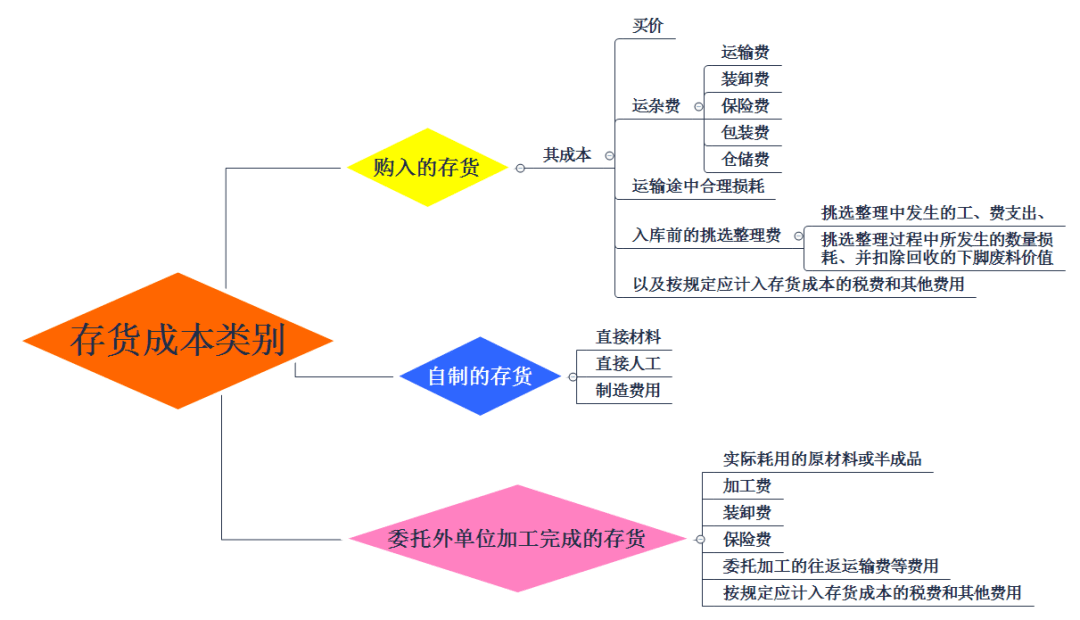

来源:压滤机供料系统 发布时间:2024-01-09 18:56:32

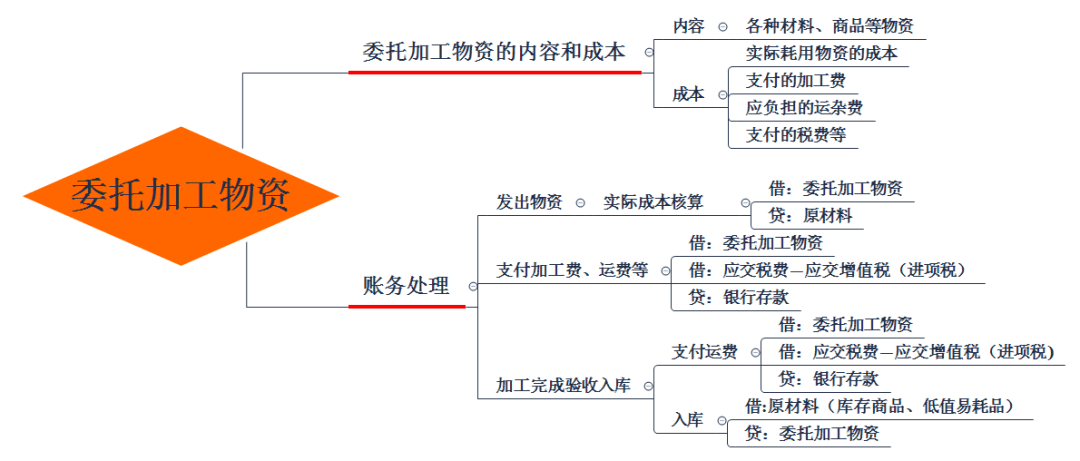

托付加工,是指由托付方供给质料和首要资料(或由出产供给单位自行收购质料),受托方只代垫部分辅助资料,依照托付方的要求加工货品并收取加工费的经营活动。但关于由受托方供给原资料出产的产品,或许受托方先将原资料卖给托付方,然后再承受加工的产品,以及由受托方以托付方名义购进原资料出产的产品,不管在财政上是否作出售处理,都不得作为托付加工产品,而应当依照出售克己产品征收增值税。

1.托付加工付出的加工费发生的增值税作进项税处理,不添加委外加工物资本钱。

(1)托付加工的应税消费品的,受托方为单位的在向托付方交货时代收代缴税款:托付方为消费税的交税义务人。受托方收取的消费税不作价外费用处理。托付个人加工的应税消费品,由托付方回收后交纳消费税。

(2)托付加工的应税消费品,托付方用于连续出产应税消费品的,所交税款准予按规则抵扣。

以不高于受托方的计税价格出售的,为直接出售,不再交纳消费税;托付方以高于受托方的计税价格出售的,不属于直接出售,需依规则申报交纳消费税,在计税时准予扣除受托方已代收代缴的消费税。回来搜狐,检查更加多

管理员

该内容暂无评论